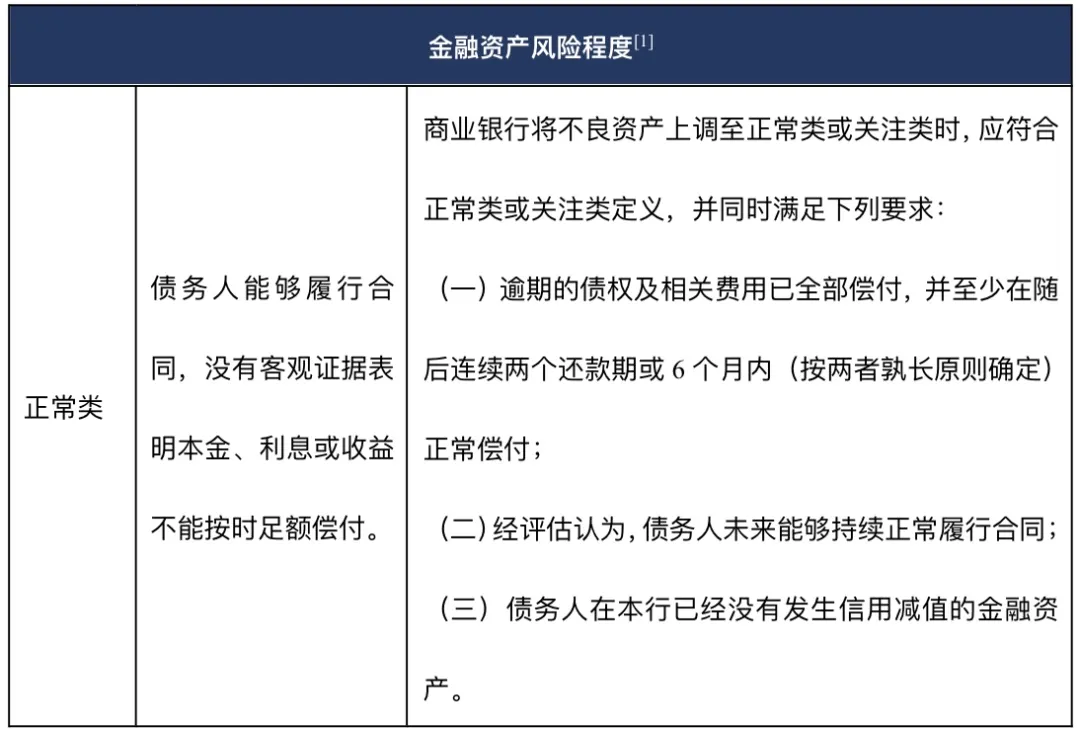

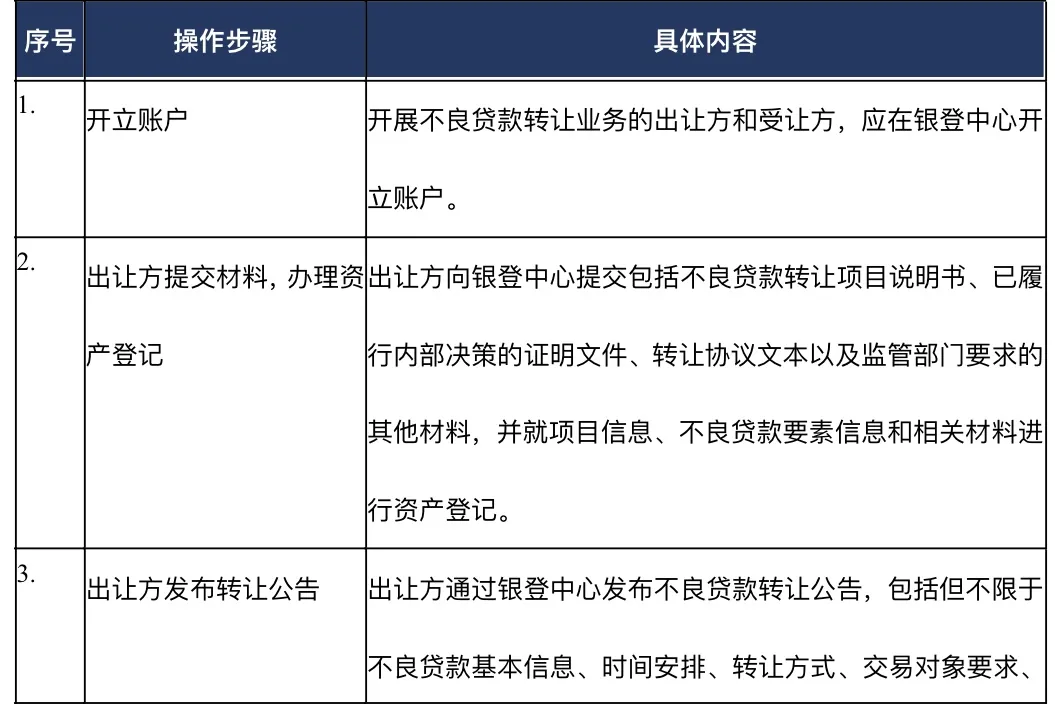

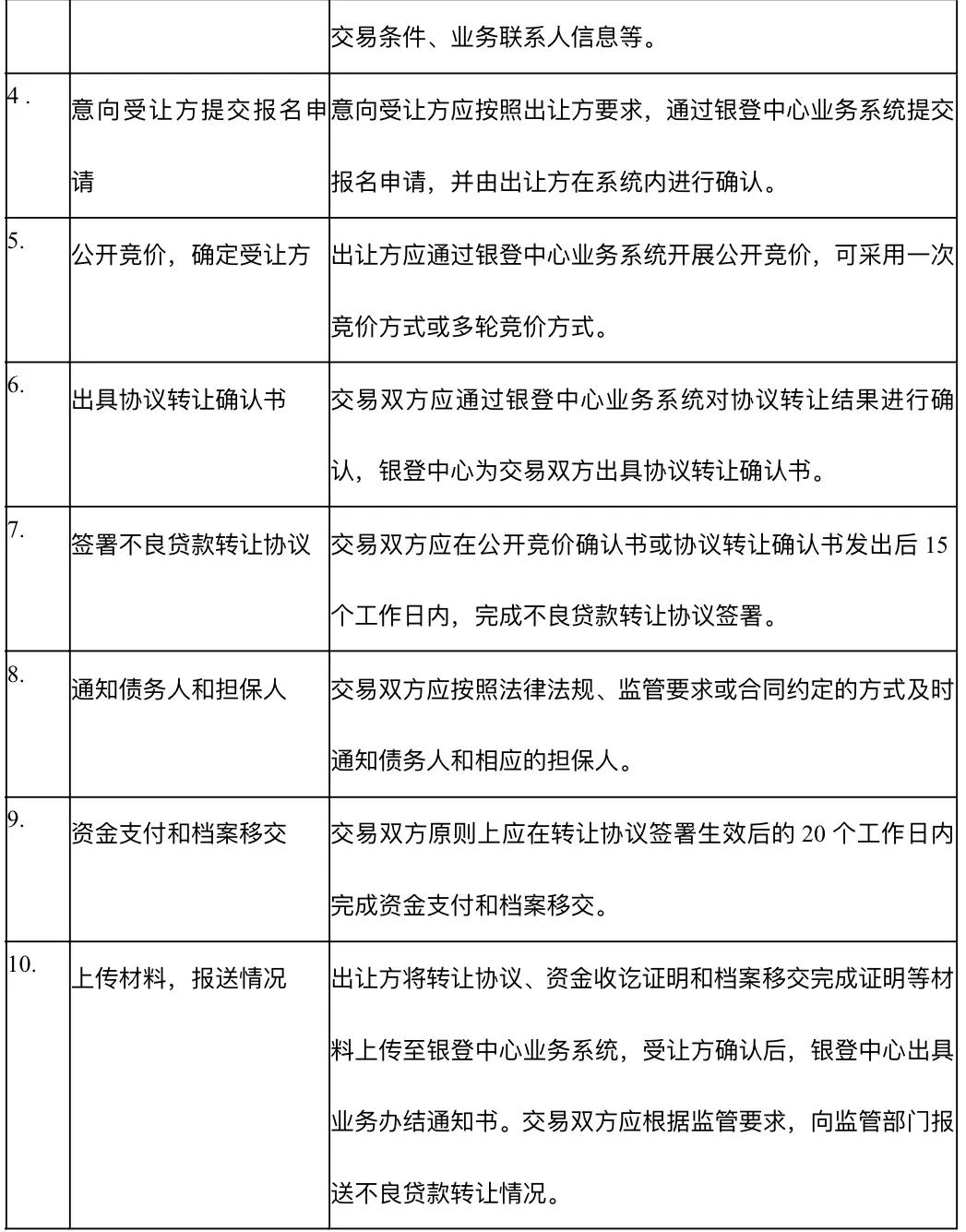

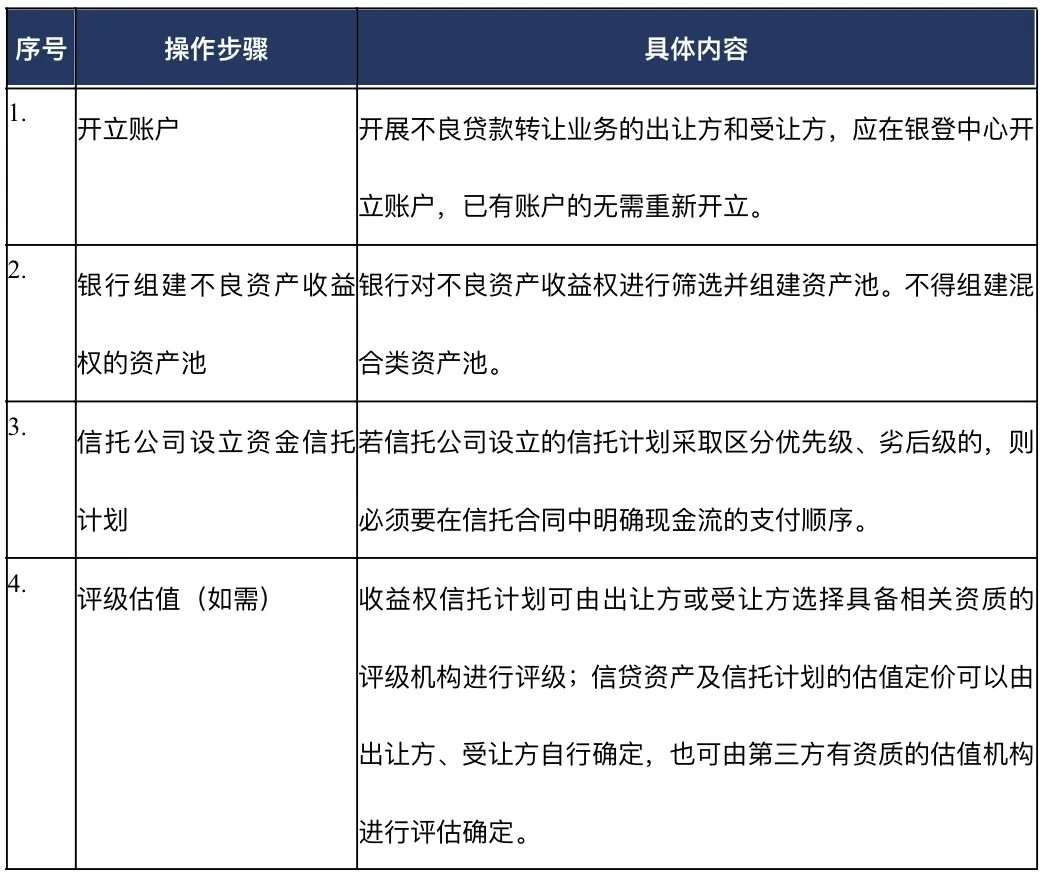

�� ��

���ڽ����г��ķ�չ�������ʲ���ծ���Ĺ����������Ŵ��ʲ�ת�ó�Ϊ�����Ż��ʲ����õ���Ҫ�ֶΡ����Ľ����������Ŵ��ʲ���ת�÷�ʽ���������ױ�ġ��������塢�������̵ȹؼ�Ҫ�أ�������Ϲ��ע�ص㣬����Ϊ���ʵ���ṩ֧�ֺͽ��顣

һ�������Ŵ��ʲ����䴦��

(һ) �����Ŵ��ʲ��Ķ���

���ݡ���ҵ���н����ʲ����շ���취�������ճ̶�Ϊ�μ��ࡢ�����ࡢ��ʧ����Ŵ��ʲ����ڲ��������ʲ���

�����Ŵ��ʲ��������ڲ��������ʲ����ã���Ҫ���ա����������ʲ����þ�ְָ������Ҫ����и�����ʵ���У�ת���Dz����Ŵ��ʲ����õ���Ҫ��ʽ֮һ�����Ľ�����йع涨�������Ŵ��ʲ���ֱ��ת�úͼ��ת�������������ص��ע���ڸ����������ô�������IJ����Ŵ��ʲ���

���������Ŵ��ʲ���ֱ��ת��

���ݡ���ҵ���л���������������а취����������������������ָ��ҵ�������û��������ƶ�ͨ�ŵ���Ϣͨ�ż��������ڷ������ݺͷ���ģ�ͽ��н�����֤�ͷ��չ����������Զ������������뼰��չ���������������������������ͬǩ��������֧������������Ⱥ���ҵ�ڲ�����Ϊ���������Ľ�����ṩ���������ѡ��ճ�������Ӫ��ת�ȵĸ��˴���������ʽ���

Ŀǰ�����˲����Ŵ��ʲ�����ת���Դ����Ե�Σ����Ѵ�����������������ô���������Ե������Χ�ڽ�������ת�á�

(һ) ҵ��ſ�

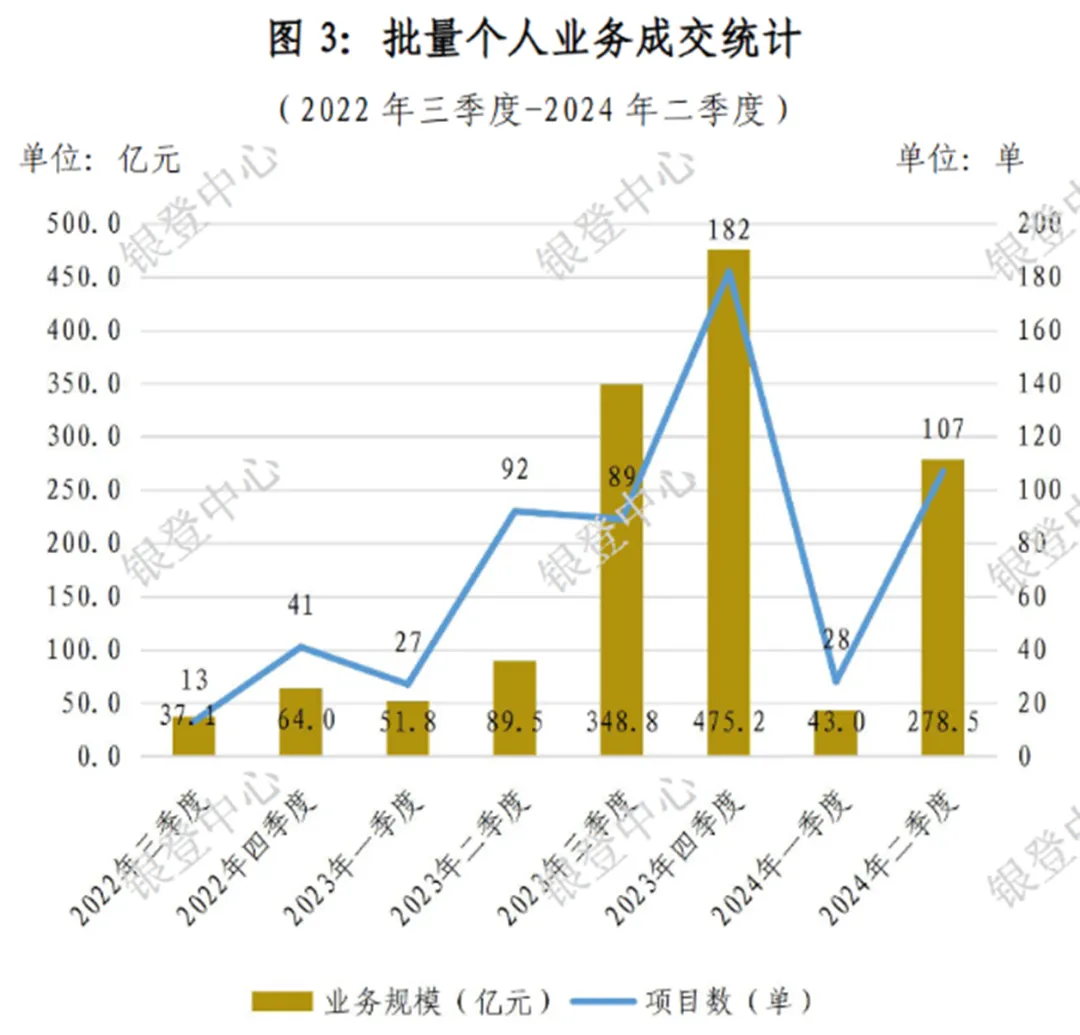

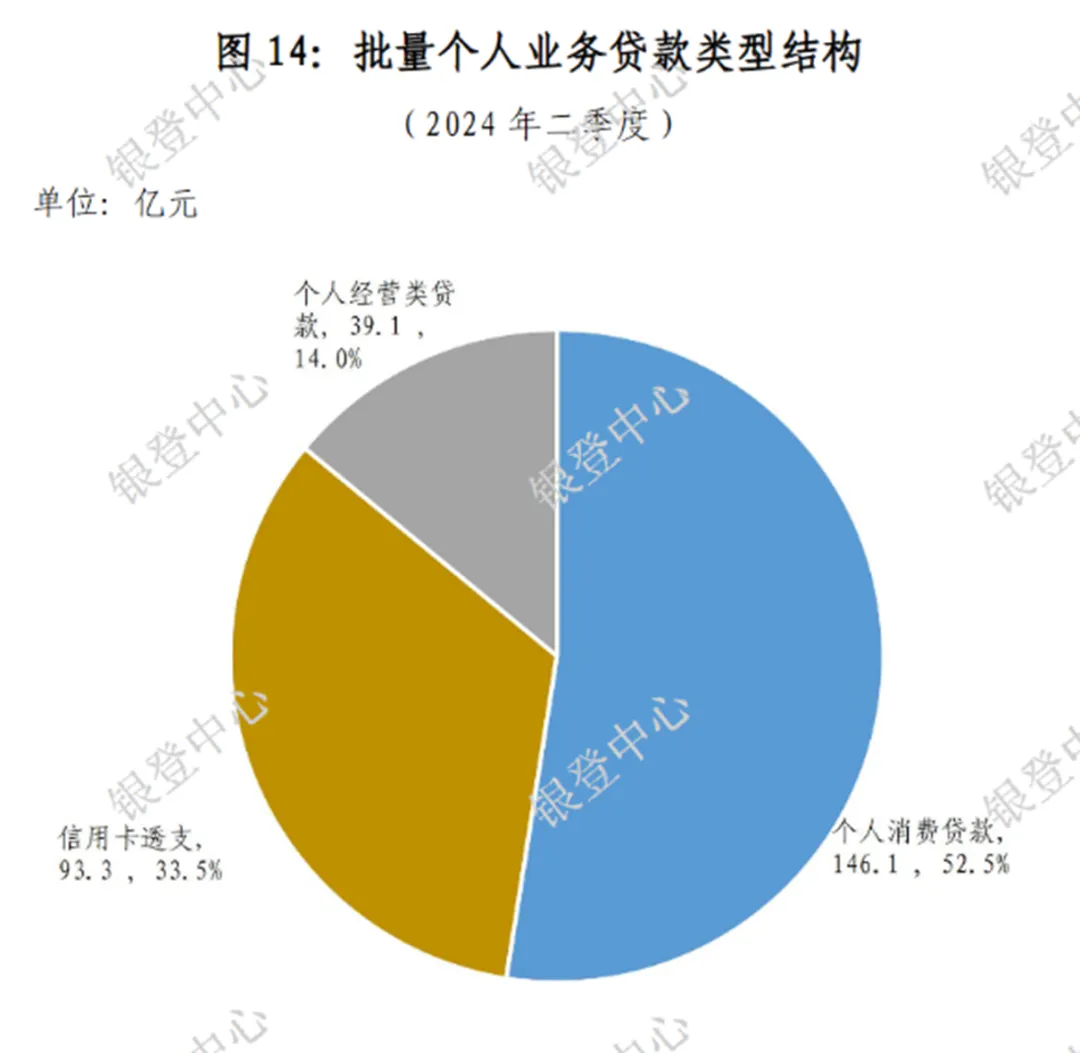

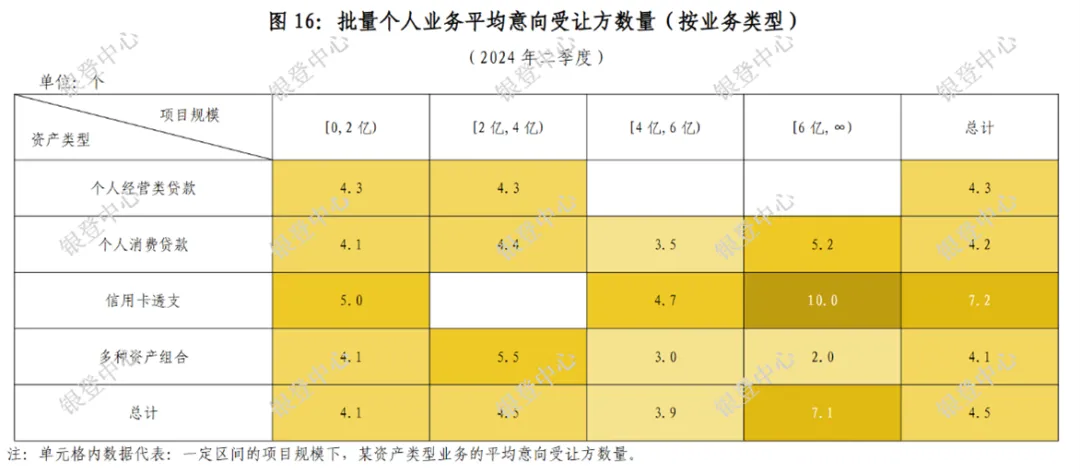

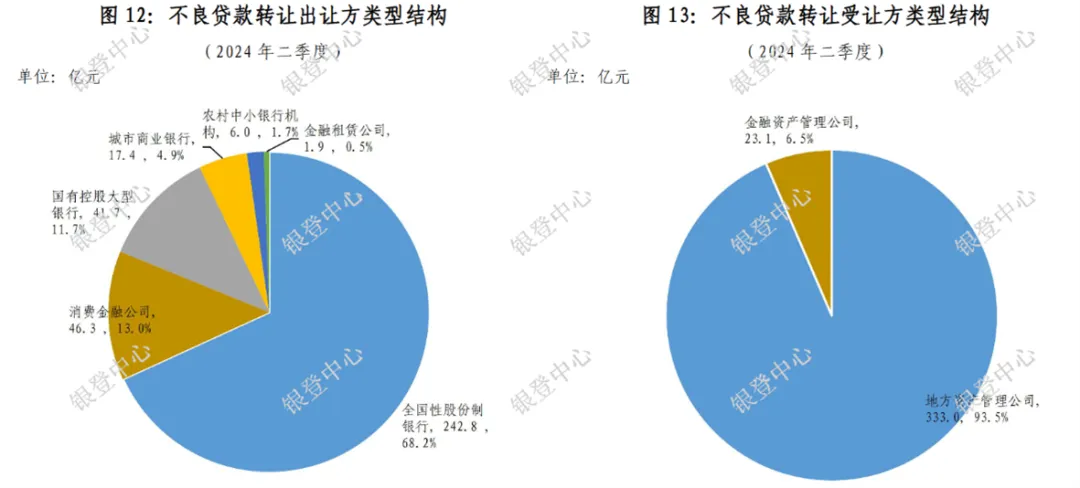

Ŀǰ������ҵ�Ŵ��ʲ��Ǽ���ת���ģ����������ġ���ÿ���ȶԲ�������ת���Ե�ҵ����й����ݽ���ͳ�Ʋ���������[3]��ͳ�ƽ�����й��档����2024������ȵ�ͳ�Ʊ��棬�����ȸ����˲�����������ת��ҵ����������ҵ���ɽ�107����ҵ���ģ278.5��Ԫ����������ҵ������У��������Ѵ���ռ����ߣ�Ϊ52.5%�����Ϊ146.1��Ԫ��

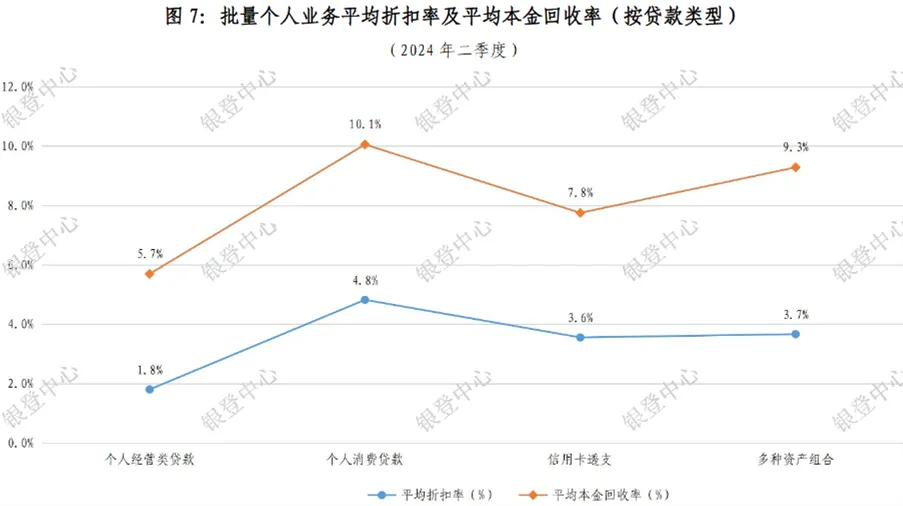

�������Ѵ����ƽ���ۿ���Ϊ4.8%��ƽ�����������Ϊ10.1%�������ࣨ���˾�Ӫ�����������Ѵ�����ÿ�֧�������ʲ���ϣ������������ۿ��ʺͻ����ʾ�Ϊ��ߡ��й��ۿ��ʵ���ϸ���ݼ���ͼ��

���⣬���������÷���������������������͵��������÷����������Ϊƽ����

�Ͳ�������ת�õij��÷������÷����Ͷ��ԣ�Ŀǰȫ���Թɷ������г��ò�������������϶࣬�����ܽ���242.8��Ԫ��ռ��Ϊ68.2%�����÷��Եط��ʲ�������˾Ϊ����ռ�ȸߴ�93.5%��

ע������ͼƬ��Դ����������

(��) ���ױ��

�����Ѵ��ͨ�����������������ô���������ѵ֣��ʣ�Ѻ������ڻ���������ṩ���Ѵ�������IJ����Ŵ��ʲ����ڸ��˲������

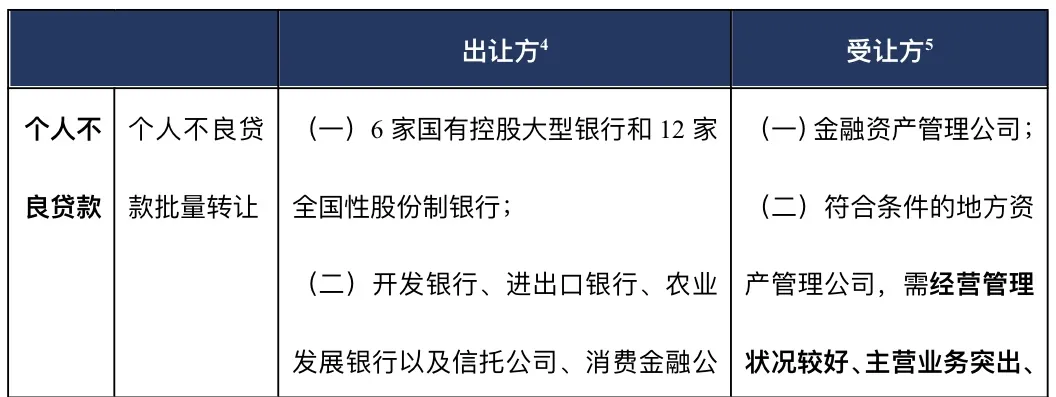

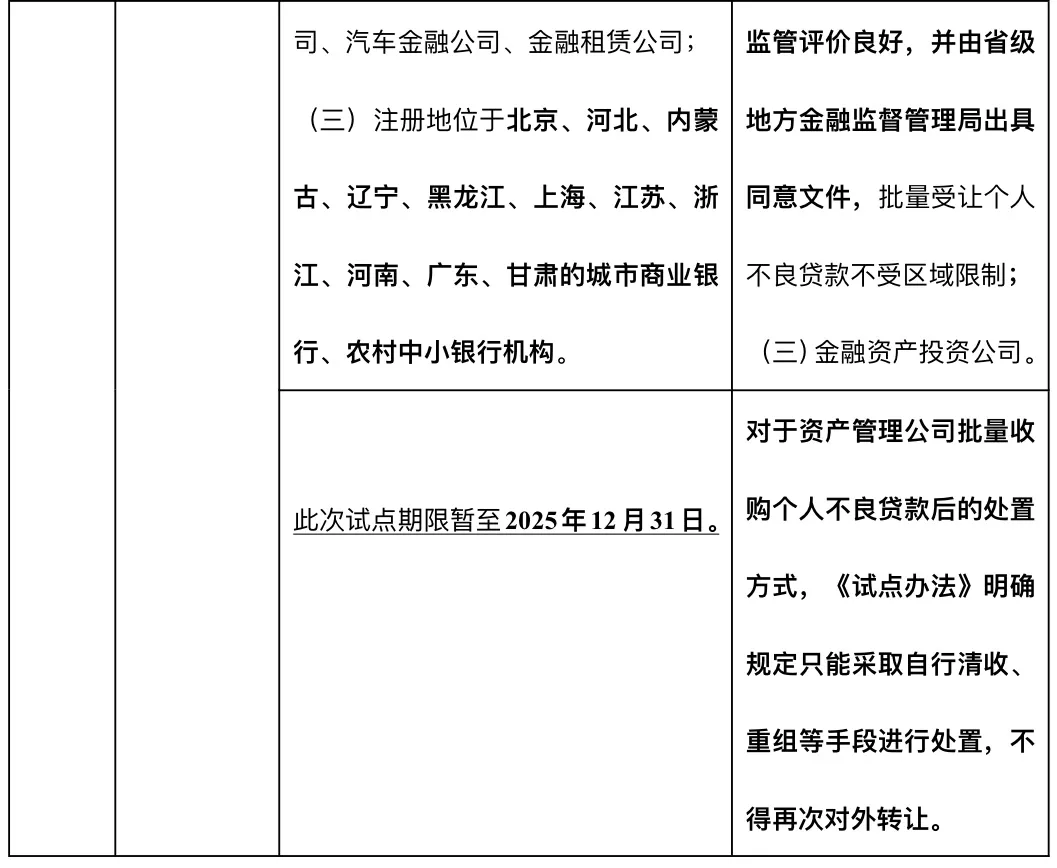

���ݡ�����ҵ�Ŵ��ʲ��Ǽ���ת���IJ�������ת��ҵ����������֡�2023��1�ţ���1����������Ŀǰ���˲�����������ת�������ڳ��÷��ھ�Ӫ���γɵġ����涨����ͱ�����Ϊ�μ������ɻ���ʧ��ĸ����������ô��������ÿ�֧�����˾�Ӫ�����ô���ȸ��˴��

����ס�����Ҵ���������ѵ֣��ʣ�Ѻ������˾�Ӫ�Ե�Ѻ����ȵ֣��ʣ�Ѻ�������ĸ��˴��Ӧ����������������Ϊ����ԭ���ϲ������������ת�÷�Χ����ܲ������й涨�Ĵ���涨��

���⣬��ٸ��˴��ծ��������漰���°������漰�����ڲ������ĸ��˴�����˽�����ѧ�������Ա�����������ڱ��еĴ�������ת�á�

(��) ��������

���ݡ��й��������칫�����ڿ�չ��������ת���Ե㹤����֪ͨ�����������㺯��2021��26�ţ������й��������칫�����ڿ�չ�ڶ�����������ת���Ե㹤����֪ͨ�����������㺯��2022��1191�ţ������Ե㹤��������֪ͨͳ��Ϊ���Ե�취���������Ե�ο�������ת�á����ø����������ò���������������������ƣ�

(��) ת������

���������Ŵ��ʲ����ת��

�淶�����Ŵ��ʲ�����Ȩת�õ���Ҫ�ļ����������ڹ淶����ҵ���ڻ����Ŵ��ʲ�����Ȩת��ҵ���֪ͨ��������췢��2016��82�ţ���82�����������Ŵ��ʲ�����Ȩת��ҵ��������У����Լ����Ŵ��ʲ�����Ȩת��ҵ����Ϣ��¶ϸ�����У����������֡�2016��16�ţ���16����������

16���ĵڶ�����ȷ�涨�����������Ŵ��ʲ�����Ȩ��ָ��ȡ�Ŵ��ʲ�����Ӧ�ı�����Ϣ������Լ��������Ȩ����

����������δ�Ͳ����Ŵ��ʲ�����Ȩת��ҵ������ݽ���ͳ�ơ�Ŀǰ�����в����Ŵ��ʲ�����Ȩת�õı�������ÿ�֧�����˾�Ӫ�����ô���Ϊ�����Թ㷢���йɷ�����˾�ĭZ��2024������ڲ����ʲ�����Ȩת�ý���Ϊ������������Ϊ�������ÿ�����ʲ�����ԭʼ���Ϊ497,810.89Ԫ��ʵ��ת�ý��Ϊ32,000Ԫ��ƽ���ۿ��ʽϵ͡�[6]

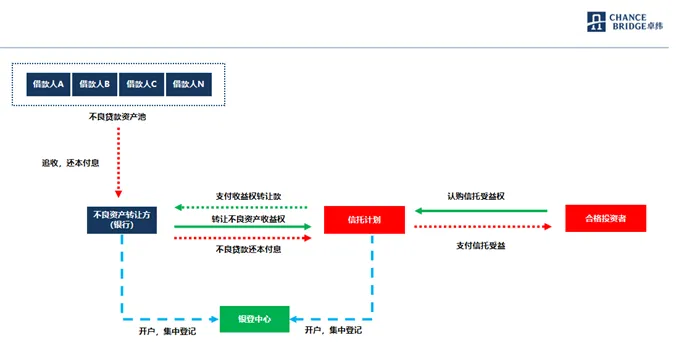

(һ) ����ģʽ

�����ʲ�����Ȩת�õĽ���ģʽΪ�������ʲ�����Ȩ���÷��������ʲ�����Ȩ����Ϊ�ʲ����������й�˾�������мƻ������ã����ϼ�ܲ���Ҫ��ĺϸ����Ͷ�����Ϲ������мƻ���

���ʲ������ڲ����ʲ�����Ȩת�õĽ����У����÷���ծ����֮����Ȼ���ڻ��ڵײ��ʲ�������ծȨծ���ɹ�ϵ�����÷���������ծ�����������������Ϣ������Լ�������Ȩ����

���м�������÷������мƻ�֮����������ʲ�����Ȩת�÷��ɹ�ϵ�����÷�֧����Ӧ�Լۺ�ȡ�õò����ʲ�����Ȩ����Ȩ������÷����յ��ı�����Ϣ������Լ������ת�������÷������мƻ���ծ����֮�䲻����ֱ�ӵķ��ɹ�ϵ��

���ʽ�����ϸ����Ͷ���������й�˾֮��������з��ɹ�ϵ�����й�˾Ϊ�����ˣ������д����ڼ�������вƲ��������������档�ϸ����Ͷ����Ϊί���ˣ��Ϲ����мƻ�����ȡ����������䡣

��������������[7]

�������Ϲ��ע�ص�

1.�������벻��������������齨����ʲ���

���÷������ڶԴ������������г�������Ļ����ϣ������Ŵ��ʲ��������÷�����Ӧ��������ѡ�����ʲ�������ѡ��Ԥ�ڻ����ֽ������ֲ������мƻ�����������ƥ�䣬�Լ�����Ѻ���ֵ�����Ƚϳ�����Ŵ��ʲ����������Ŵ��ʲ�����Ȩ�벻���Ŵ��ʲ�����ȨӦ�ֱ�ת�ã����÷����в��ܹ�������Ŵ��ʲ�����

2.���мƻ�Ͷ��������

�����ʲ�����Ȩ��Ͷ���߽����ںϸ����Ͷ���ߣ�����Ͷ���߲����Ϲ����������Ʋ�Ʒ�����мƻ����ʲ������ƻ�����Ͷ�ʲ����ʲ�����Ȩ��ͬʱ�����ڻ���Ͷ�����ʽ���Դ��Ӧ��ʵ�д�ԭ����ͨ��Ƕ��ʽֱ�ӻ��ӱ����������Ͷ�����ʽ�

3.��Ƴ������ʱ�����

��1����Ƴ���

�����ʲ�����Ȩ���÷���ҪƸ����ʦ����������רҵ�Ļ������飬ֻҪ�ܹ����㡶��ҵ��������Ҫ��ͨ�����ձ���ת�Ʋ��ԣ����������Ƴ���Ҫ��ʵ�����в����ʲ�������

������ҵ�Ŵ��ʲ��Ǽ���ת�����Ŵ��ʲ�����Ȩת��ҵ��������У����������֡�2016��16�ţ��ڶ�ʮ�����涨�����÷�����Ӧ����������ʵ��ת�Ʒ��պͱ���ı�����ȷ���Ŵ��ʲ��ǡ���ȫ��ֹȷ����������ȫ������ֹȷ�������ǡ��������������Լ���������̶ȡ�

ͬʱ�����Ŵ��ʲ�����Ȩת��ҵ��������У����涨�����÷����в���ͨ�����������ʽ�ֱ�ӻ���Ͷ�ʱ����Ŵ��ʲ�����Ȩ���������κη�ʽ�е����Ի������Իع�����

��ˣ��ڲ����ʲ�����Ȩת�ý����У��粻���ʲ�����Ȩ�����з��պͱ����ת�ƣ�������Ȩ��ծȨ����Ȩת�������£����÷�������ֹȷ�ϸý����ʲ���ʵ�ָñʲ����ʲ���Ƴ�����

����Ͷ���ߣ���������������Ȩ�Ļ�������Ӧ���������ʲ���Ͷ�����ƿ�Ŀ��ʾ��

��2���ʱ�����

�����ڹ淶����ҵ���ڻ����Ŵ��ʲ�����Ȩת��ҵ���֪ͨ��������췢��2016��82�ţ�Ҫ���Ŵ��ʲ�����Ȩ���÷��������Ŵ��ʲ�����Ȩת�ú���ԭ�Ŵ��ʲ�ȫ�������ʱ���������ƴ����ͷ���ʵ�ʳе�������Ღ�����������÷��������ʱ����᷽�治�ܳ������Ŵ��ʲ�����Ȩת�ý���������ʱ��Ͳ�����Ҳ��ռ�����е��ʱ���

4����Ϣ��¶

�������ж��ԣ���Ϣ��¶������������1����Ϊ�ʲ����÷�������Ȩת��ǰ���ʲ���Ϣ��¶��������2����Ϊ��������������д����ڼ���ش��¼�֪ͨ����

��1������Ȩת��ǰ

���÷�����Ӧ��ͨ��ҵ��ϵͳ��������ʽ�����й�˾�ṩ�Ŵ��ʲ������Ϣ���������ݿ�������������ʲ����������������齨�ʲ����ı����ʲ������ʲ�����״̬���������ࡢ�����弶���ࡢ���ṹ�����ʽṹ��������������÷����еĴ���ų�����˱�������������ΥԼ����ó����Լ���ʷ���û�������ȡ�

���÷��������Ӧ����ת��ǰ3�������գ�ͨ���������������Ŵ��ʲ�����Ȩת�ù��桷��

���÷��������Ӧ����ת�õ��գ�ͨ��ҵ��ϵͳ�����й�˾�ṩ�Ŵ��ʲ�Ҫ����Ϣ���ı���Ϣ���ʲ�Ҫ����Ϣ��������������������Ϣ���������Ϣ�ʹ���Ż�����Ϣ���ʲ��ı���Ϣ����������������ͬ�����ƾ֤��������ͬ���������Э�顢��ʦ�ͻ��ʦ���������ߵ�����ļ�����������ȡ�

ת����ɵ��գ����÷�����Ӧ��ͨ���������������Ŵ��ʲ�����Ȩת�ý�����桷��

��2������Ȩת�ú�

����������ܶ��Ŵ��ʲ�����ȨͶ�ʼ�ֵ��ʵ����Ӱ����ش��¼������������Ӧ�����·���3����������ͨ��ҵ��ϵͳ�����й�˾�ṩ�����Ϣ��

�ش��¼����������������������һ��������Ԥ�ڽ�������ز�Ʒ���ܰ�ʱ�Ҹ���Ϣ��Ӱ��Ͷ���������������������÷������Լ�����Ϊ�Ŵ��ʲ�����Ȩת���ṩ����Ļ�������Ӱ���Ŵ��ʲ�Ͷ�ʼ�ֵ��Υ����Υ���ΥԼ�¼���������Ϊ�Ŵ��ʲ�����Ȩת���ṩ����Ļ���������������ģ����÷����еľ�Ӫ��������ش�仯�������������ʡ��ϲ�����������ɢ�������Ʋ��Ⱦ��������ܽ�����ҵ��ˮƽ����Ͷ��������������ز���Ӱ��ģ����壩���ɡ��������漰�����涨Ӧ��������������

�������мƻ����ԣ���Ҫ�漰�����мƻ�����ǰ�������ڼ��Լ���ֹʱ������Ӧ���е���������

��1�����мƻ�����ǰ

���й�˾Ӧ����Ͷ������¶���÷������ṩ���Ŵ��ʲ������Ϣ��ͬʱ��Ͷ������¶���мƻ������Ϣ�������������ڸ��㼶���мƻ���ģ��Ԥ�������ʡ����ޡ�����˳��Ͷ�ʷ��յȡ�

���Ŵ��ʲ�����Ȩת��ҵ�������������������мƻ�����ʱ���й�˾Ӧ����Ͷ������¶������Ϣ�����ݰ��������������мƻ���ʼ�����������շ����������ʲ��ſ��������ʲ����շ��������õȼ����ֽ��������ȡ�

��2�����мƻ������ڼ�

���й�˾Ӧ�����ڷ������л������棬���ݰ���������������Ŵ��ʲ�״�����ֽ��������Ԥ��δ��������������㼶���мƻ���Ϣ�Ҹ�����������ش��¼�����������֪���¼���3������������Ͷ������¶��

�������������мƻ��������ڷ���������������ģ����й�˾Ӧ����Ͷ������¶����������Ϣ�����ݰ����������ڻ����ʲ�������ּ��䶯�ſ������÷��շ����ȡ������ش��¼����������мƻ������ϴ�Ӱ��ģ�Ӧ����ʱ��¶��������ı仯�����

��3�����мƻ���ֹʱ

���������������㱨�棬���ݰ�����������������ֹ�ա����вƲ��ۼƻ���������ۼƶҸ�����������˻�ʣ���ʽ�ʣ���ʽ���䷽ʽ�������յȡ�

����

�����Ŵ��ʲ���ת���������Ż��ʲ����õ���Ҫ�ֶΡ���ʵ�ʲ����У�Ӧ��Ͼ��������ѡ���ʵ���ת�÷�ʽ������ѭ��ط��ɷ��棬��עת�����̡��ʲ�ѡ��Ƴ������ʱ���������Ϣ��¶�ȺϹ��ص㡣���ǽ�������ע�г�����ܶ�̬���������漰�ķ���������������̽�֣������ע��

ע ��

[1] ����ҵ���н����ʲ����շ���취�����й����б��ռල����ίԱ�ᡢ�й����������2023����1�ţ���

[2] �����������ʲ����þ�ְָ�����������2005��72�ţ���26��27��28����

[3] ��������https://www.yindeng.com.cn/Home/cn/c89607/c848140/infolist.shtml

[4] ����ڶԹ�������������ת�ã��Ե�εĸ��˲�����������ת�������ų��˷��Ե�����ij�����ҵ���С�ũ����С���л����ͼ�ܲ���ͬ�������������

[5] ����ڶԹ�������������ת�ã��Ե�εĸ��˲�������������������Եط��ʲ�������˾����˸��ߵ��ʸ���Ҫ��

[6] ���������-��Ϣ��¶-ծȨ����Ȩҵ����Ŀ��

[7] ������ҵ�Ŵ��ʲ��Ǽ���ת�����Ŵ��ʲ�����Ȩת��ҵ��������У����������֡�2016��16�ţ���

[8] ����ҵ������23�š������ʲ�ת�ƣ�2017���������ƻᡲ2017��8�ţ���